Mặc dù thị trường PE có thể sẽ tiếp tục tăng giá sang tháng thứ ba trong tháng 10, song đây sẽ là tháng thứ hai liên tiếp tăng đối với PP. Trên thực tế, có vẻ như giá PE sẽ tăng rõ rệt hơn PP dựa trên phản hồi của thị trường.

Các nhà sản xuất có thể tìm kiếm mức tăng lớn hơn so với C2, C3

Các nhà sản xuất châu Âu phải đối mặt với tỷ suất lợi nhuận thấp hoặc âm do chi phí sản xuất cao, trong khi việc giảm công suất vận hành giúp loại bỏ nhu cầu yếu kém của người dùng cuối cùng song cũng gây gánh nặng cho tỷ suất lợi nhuận của nhà sản xuất. Do đó, các nhà cung cấp có thể cố gắng tìm kiếm mức tăng giá vượt qua mức tăng monomer dự kiến để cải thiện tỷ suất lợi nhuận của họ.

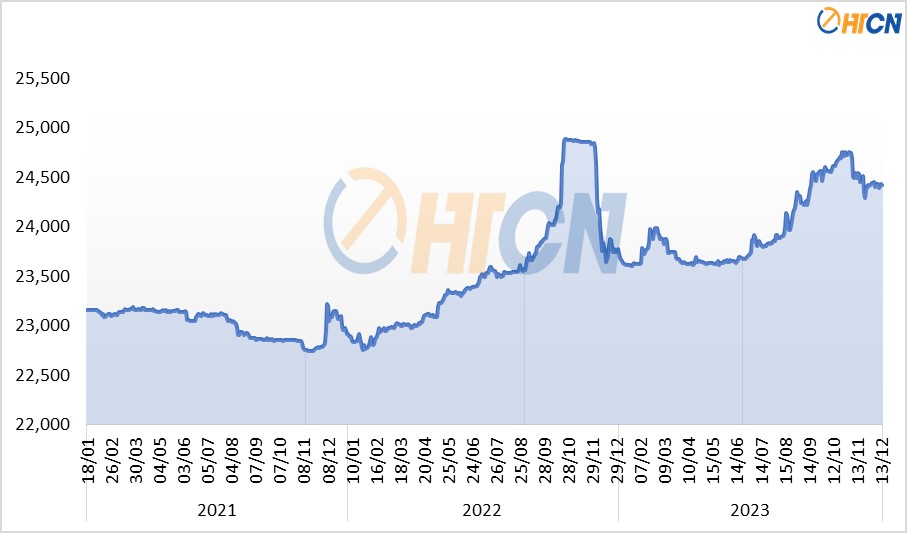

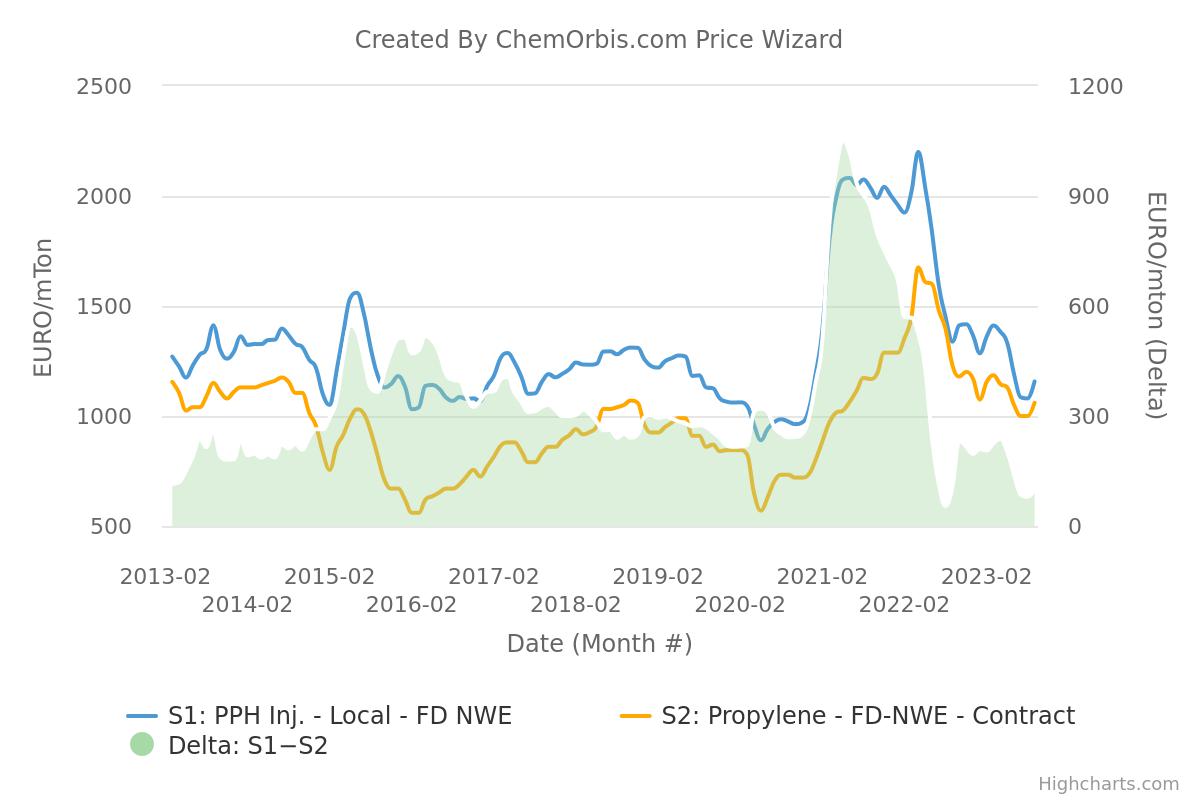

Theo biểu đồ bên dưới, các nhà sản xuất chỉ có thể cải thiện tỷ suất lợi nhuận nhẹ trong tháng 9, trong khi mức chênh lệch thực sự ở dưới mức trung bình nếu xét theo dữ liệu ghi nhận. Giá PPH bình quân hàng tháng ở Tây Âu cao hơn 95 EUR/tấn so với giá propylene thanh toán trong tháng 9. Do các hợp đồng propylene có thể sẽ có giá thanh toán cao hơn 50-70 EUR/tấn, giá PP cũng nên được tăng lên để tránh làm giảm biên lợi nhuận.

Hầu hết những người tham gia thị trường cho rằng chỉ có sự tăng vọt của monomer mới được phản ánh trong các giao dịch PP tháng 10, với lý do thị trường cuối cùng kém trong bối cảnh mùa thấp điểm đối với nhiều ứng dụng.

Đối với PE, tỷ suất lợi nhuận của nhà sản xuất vẫn ở mức âm ngay cả khi các nhà cung cấp cố gắng đạt được mức tăng vượt mức tăng giá ethylene trong tháng 9. Giá bình quân hàng tháng của LLDPE C4 film và LDPE giảm 55 EUR/tấn so với giá hợp đồng tháng 9, trong khi HDPE film thấp hơn 35 EUR/tấn so với giá thanh toán monomer.

Nhập khẩu hạn chế, nguồn cung trong khu vực giảm và chi phí hỗ trợ sẽ đẩy thị trường PE tăng cao hơn trong tháng 10. Những người tham gia thị trường cho biết nguồn cung nhập khẩu đặc biệt là LLDPE C4 film đang thắt chặt do công suất giảm ở Trung Đông.

Một số nhà sản xuất PE đã nói rõ rằng họ đang có kế hoạch tìm kiếm mức tăng lên tới 100 EUR/tấn để thu lại lợi nhuận. Trong khi đó, dự báo tháng 10 kêu gọi giá ethylene tăng 50-80 EUR/tấn.

Xu hướng trong tháng 10 có thể tương tự như tháng 9, khi một số loại PE có mức tăng lớn hơn so với kết quả của ethylene tùy thuộc vào nguồn cung. Tuy nhiên, điều này vẫn còn gây tranh cãi do nhu cầu không đồng đều. Người mua mong đợi giá monomer chỉ tăng vọt trong các giao dịch tháng 10 vì họ hầu như đã được đáp ứng và không cần phải vội đặt hàng.

Xu hướng này có thể tồn tại bao lâu nếu không có nhu cầu?

Vì thị trường hàng hóa đang ở trạng thái cân bằng bấp bênh giữa xu hướng tăng và giảm giá nên tính bền vững của xu hướng tăng đang được thảo luận. Dường như việc lãi suất cao kỷ lục trong thời gian tới làm dấy lên mối lo ngại về suy thoái kinh tế.

Trên thực tế, các nhà sản xuất đã miễn cưỡng dự trữ nguyên liệu mặc dù có dự đoán tăng giá vào tháng 10. Vấn đề chính là mức tiêu thụ trên thị trường phái sinh chậm hơn so với những năm trước trong bối cảnh thách thức tài chính. Những người tham gia nhận xét: “Chúng tôi vẫn chưa thoát khỏi tình trạng khó khăn, vì vậy chúng tôi loại trừ khả năng nhu cầu thực sự tăng lên trong thời gian ngắn.”

Cuối cùng nhưng không kém phần quan trọng, sự cảnh giác về chi phí tiện ích tăng trong mùa đông cũng vẫn tồn tại, mặc dù kho dự trữ khí đốt của châu Âu được coi là đủ cao cho một mùa không mấy suôn sẻ. Trong trường hợp chi phí tiện ích tăng cao hơn, việc sử dụng năng lượng có thể giảm hơn nữa trong bối cảnh nhu cầu sụt giảm do lạm phát cao và có thể dẫn đến hoạt động công nghiệp bị thu hẹp.

Nhập khẩu ảnh hưởng đến triển vọng tháng 11

Các báo giá nhập khẩu hiện tại không mang lại lợi thế cạnh tranh vì chúng cũng đã tăng giá, gần ngang bằng với các mức giá trong nước. Tuy nhiên, các lô hàng được mua trước đó với mức giá thấp hơn trong mùa hè sẽ bắt đầu đến từ tháng 11. Sự xuất hiện của những lô hàng hóa cùng với tình trạng trì trệ cuối năm sẽ đè nặng lên giá vào cuối quý 4 mặc dù chuỗi cung ứng thượng nguồn đầy hứa hẹn. Điều đó có nghĩa là, tháng 10 có thể là tháng tăng giá cuối cùng.

Một nhà phân phối cho biết: “Hàng nhập khẩu sẽ tới vào cuối tháng 10 và tháng 11. Điều này sẽ ảnh hưởng đến nhu cầu hơn nữa. Chúng tôi không loại trừ xu hướng giảm nhẹ từ tháng 11 đến tháng 12.”

(Theo Hiệp hội Nhựa Việt Nam)

.jpeg)