Các động lực kinh tế vĩ mô yếu đã kéo giá ở Thổ Nhĩ Kỳ xuống kể từ đầu tháng 9, mặc dù chi phí nguyên liệu thô tăng vọt. Các vấn đề về lạm phát và thanh khoản tiếp tục ảnh hưởng đến nhu cầu nhựa và các phân khúc phái sinh, chưa kể đến các dự đoán giảm giá trong tháng tới.

Như có thể thấy từ Bản tóm tắt thị trường ChemOrbis ở trên, PVC đã thách thức chuỗi thượng nguồn tăng giá vì các yếu tố chính thúc đẩy thị trường rõ ràng vẫn duy trì cung và cầu một lần nữa.

PVC K67 châu Âu xuất hiện dưới mức 900 USD CIF sau 4 tháng

Triển vọng nhu cầu không mấy hứa hẹn và thiếu hụt các mối lo ngại về nguồn cung đã dẫn đến một số lượng lớn các báo giá nhập khẩu, trong đó các nhà cung cấp không có lý do gì để giữ giá mới. Người mua xác nhận: “Chúng tôi đã nhận được nhiều cuộc gọi hơn từ các nhà cung cấp hỏi về giá thầu.”

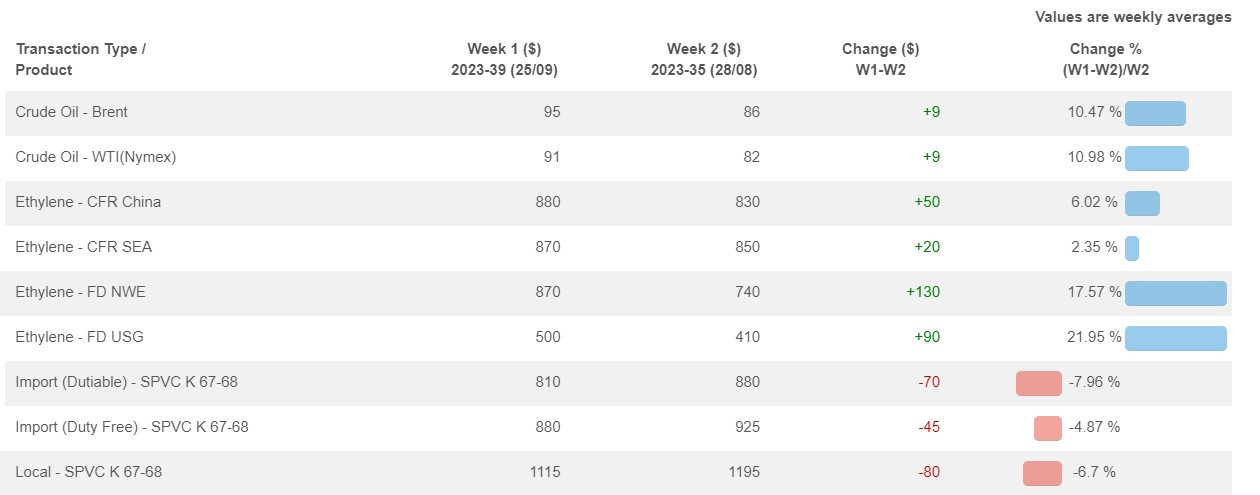

Các nhà sản xuất lớn ở châu Âu công bố giá PVC tháng 10 của họ giảm 20-50 USD/tấn so với tháng trước xuống còn 890-900 USD/tấn CIF Thổ Nhĩ Kỳ, không thuế. Theo dữ liệu của ChemOrbis, lần gần nhất giá K67 châu Âu giảm xuống dưới mốc 900 USD/tấn là vào tháng 5. Điều này xảy ra ngay trước khi giá chứng kiến sự sụt giảm tự do và cuối cùng đạt mức sàn trung bình hàng tuần khoảng 800 USD/tấn vào tháng 7.

Trong khi đó, hai nhà sản xuất trong khu vực đang có kế hoạch tiến hành một số bảo trì dây chuyền PVC emulsion hoặc suspension của họ trong tháng tới. Những người tham gia thị trường cho biết tại thời điểm soạn tin rằng tác động của những tổn thất công suất này có thể sẽ bị lu mờ bởi nhu cầu không mấy hứa hẹn.

Báo giá của Mỹ chạm mức 800 USD/tấn CIF do nguồn cung thoải mái

Nhu cầu sụt giảm từ thị trường trọng điểm Ấn Độ bắt đầu kéo giá chịu thuế ở Thổ Nhĩ Kỳ xuống vào đầu tháng này, trong khi tồn kho tăng ở Mỹ tác động thêm lên các nhà sản xuất khi tháng 9 trôi qua. Sau khi chứng kiến những nỗ lực đạt mức giá bằng hoặc cao hơn mốc 900 USD/tấn CIF vào tháng 8, các lô hàng xuất xứ Vịnh Hoa Kỳ đã giảm giá dần để chạm mức 800 USD/tấn vào cuối tuần này, do nguồn cung cao và nhu cầu thấp.

Điều này không gây ngạc nhiên cho những người tham gia thị trường vì các xuất xứ Mỹ được giao dịch ở cuối ngưỡng 700 USD/tấn CIF Ấn Độ, đè nặng lên phân khúc thấp của thị trường nhập khẩu này. Nhiều người tham gia thị trường xác nhận khi nghe tin một nhà sản xuất lớn của Đài Loan đang gặp khó khăn trong việc bán hết hạn ngạch tháng 10 cho châu Á.

Một nhà kinh doanh toàn cầu cho biết: “Điều này là do những người tham gia thị trường Ấn Độ đã bổ sung lượng hàng nhập khẩu dồi dào từ giữa đến cuối quý 3. Bằng cách nào đó, nhà sản xuất đã không áp dụng giảm giá thêm cho đến thời điểm hiện tại, trong khi điều này có thể là do giá dầu thô tương lai và chi phí ethylene tăng.”

Nhìn vào các thị trường châu Á khác, PVC xuất khẩu từ Trung Quốc ghi nhận mức giảm lên tới 40 USD/tấn so với tuần trước, phản ánh giá K67 nhập khẩu của Trung Quốc sang Thổ Nhĩ Kỳ giảm trong tuần này. Giá tương lai Đại Liên giảm cùng với nguồn cung dồi dào trong đã đè nặng lên Trung Quốc, chưa nói đến tác động tiêu cực của cuộc khủng hoảng bất động sản ngày càng tồi tệ ở nước này đối với tâm lý thị trường.

Tích tụ tồn kho trên thị trường giao ngay cùng với các lĩnh vực phái sinh trầm lắng

Báo giá PVC nhập khẩu giảm đã phản ánh trên kênh phân phối. Ngay cả trước khi có những thông báo giảm giá, các thị trường có sẵn trong khu vực vẫn theo xu hướng suy yếu. Nhu cầu về tiền mặt của người tham gia thị trường, việc tích lũy nguồn cung giao ngay trong bối cảnh có đủ hàng tồn kho đối với cả những nhà kinh doanh và người chuyển đổi, cũng như các lô hàng đang vận chuyển với chi phí rẻ hơn, tất cả đều làm gia tăng thêm căng thẳng.

Theo dữ liệu bình quân hàng tuần từ ChemOrbis, thị trường K67 trong nước đã giảm gần 7% (80 USD/tấn) kể từ cuối tháng 8. Giá đã giảm xuống dưới mức 1100 USD/tấn bao gồm VAT ở phân khúc thấp vào nửa cuối tháng 9 do việc thiếu hụt nhu cầu mua hàng đã gia tăng áp lực lên các nhà phân phối, chưa kể đến tình trạng thắt chặt thanh khoản kéo dài.

Một số nhà sản xuất thanh profile cho biết: “PVC đang phải gánh chịu sự suy giảm nhu cầu trên toàn cầu. Hiện tại, chúng tôi có đủ hàng nhờ các giao dịch mua trước đó. Hầu hết các nhà chuyển đổi đều không háo hức nâng nguồn tồn kho của họ lên cao hơn trong bối cảnh dự đoán về giá yếu và bối cảnh mờ mịt ở phân khúc hạ nguồn.”

(Theo Hiệp hội Nhựa Việt Nam)